仮想通貨FXで「利益がでた場合」にどのぐらい税金をとられることになるのか?

というのは実際に取引をする前に非常に気になるものです。

まして「海外仮想通貨FX」を利用して比較的大きな利益を出すことができた場合には、どのような税金の支払いになるのかはさらに気になる事象ということになります。

実際に利益がでてから心配すればいいと安易に考える方も多いとは思いますが、やはりトレードをする前にしっかりその中身については概要だけでも知っておくことが大切です。

ここでは、仮想通貨FXの利益と国内で取引ができるほかの金融商品の税金支払いを比較しながら、その税金支払いの詳細をご説明していくことにいたします。

仮想通貨以外の金融商品の税金を比較

(専業トレーダーが年間500万円稼いだ場合)

まず国内で取引ができる「仮想通貨以外」の一般的な金融商品の売買で利益がでた場合を考え見ることにします。

条件設定としては専業トレーダーで他に収入がなく、年間500万を稼いだ場合ということになります。ここでの専業トレーダーは計算を簡単にするため未婚で扶養家族もいない存在を基本設定としています。

まずは「分離課税」と「総合課税」を理解する

税金のことで最初に覚えておく必要があるのは、金融商品投資にはほかの収入と関係なく一定の税率分の税金を支払う「分離課税」とほかの収入を含めてトータルで税金を支払う「総合課税」があるということです。

分離課税には「申告分離課税」と呼ばれる確定申告時に自己申告で税金を支払うものと「源泉分離課税」と呼ばれる、証券会社であらかじめ税金分を自動的に引かれるものがあります。

特別な口座やNISAのようなもの以外は、ほとんどすべての国内金融商品投資は「申告分離課税20.315%(所得税、地方税、復興税)」による税金の支払いが適用となるのです。

国内の証券会社で米国株など海外株を売買して得た利益も、国内だけで税金を支払うことになり、同じくこの申告分離課税が適用となります。

ただし、配当金は米国現地での「10%」の課税が加わり「20.315%」の税率で源泉徴収されることになります。

しかし、海外FXのように国内に法人を持たない海外業者に資金を預託して売買を行い利益が出た場合は、「総合課税」となり利益がでた金額により徴収される税額の税率が異なるものとなる点が大きな違いです。

これを表にしたものが以下になります。

国内のデリバティブ取引は損益通算が可能

また国内で売買できる「デリバティブ取引」は損益通算ができますので、損失がでた取引を相殺することが可能になります。

対象となるのは「CFD,バイナリーオプション、FX,商品先物、日経225先物、TOPIX先物」で、これらの取引をすべて総合して、利益がでたときに確定申告を行い申告分離課税の税率分を納税することになります。

残念ながら、株式投資の損失や利益とデリバティブ取引の損益通算はできません。

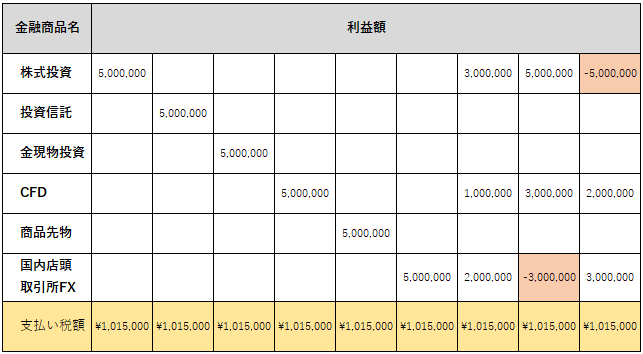

これだけの条件をクリアして国内の証券会社や金融取引業者で「500万の利益」があった場合には、株式投資であっても国内FX、先物取引であってもすべて「20.315%」の定率の税金だけ支払えばいいことになります。

具体的な金額としては「1,015,750円」の支払いとなり、ほかの所得の影響は一切受けないことになります。したがって株式投資で300万儲かり、FXで200万、CFDで100万儲かっても支払う税金は同じということになります。

また株で500万儲かり、FXで300万損失がでてCFDで300万利益が出た場合にはデリバティブ同士で損益通算されますので、租税の支払い対象は500万となります。

しかし、株で500万の損失がでてFXで200万儲かりCFDでさらに300万儲かった場合には、何も損益通算されませんから、500万の利益に対して申告分離課税額を支払うことになります。

これをまとめますと以下の表のようになります。

利益額が500万円であれば支払う税金はどの金融商品であっても「1,015,000円」となるわけです。(千円未満切り捨て)

海外FXは完全な総合課税の申告

ところがこれが「海外FX」を通じて得た利益ということになると状況はかなり異なるものとなり「総合課税」で申告することになります。

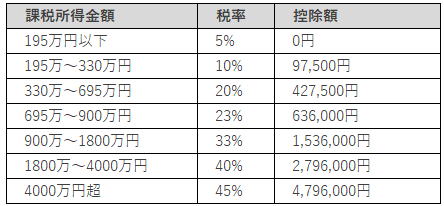

総合課税ですと以下のような税率が適用になりますのでこれをもとにして計算していくことになります。

まず所得の基礎控除が「38万円」、住民税の基礎控除が「33万円」ありますのでさらに給与所得控除額を上の表から算出することになります。

500万の給与所得控除額:「500万×20%÷54万円=154万円」

さらに社会保険料の控除額を差し引くことになりますが、これは人によって異なるものですので一般的な14.4%で計算しますと「500万×14.4%=72万円」

したがってこれらの数字をベースにしますと、「課税所得控除税額の合計基礎控除38万円+給与所得控除154万円+社会保険料控除72万円=264万円」

これを500万円から引きますと、「所得税課税所得=500万円-264万円=236万円」となります。

また住民の課税所得は、

「基礎控除額33万円+給与所得控除154万円+社会保険料控除72万円=259万円」となり、

「住民税課税所得=500万円-259万円=241万円」と算出されます。

実際の税金支払い額は、所得税では上の表の195万~330万円以下の項目が適用となりますので「課税所得236万円×10%ー控除額9.75万円=13.85万円」

住民税は「課税所得241万円×10%+均等割5000円-調整控除2500円=24.35万円」となりますので「合計額は13.85万円+24.35万円=38.2万円」となります。

「海外FXで年間500万の利益を出す専業トレーダー」の場合には、意外にも「申告分離課税」よりもかなり安い税金の支払いで済むことがわかります。

- 「国内FX」で年間500万円の利益を出す専業トレーダーの税金:1,015,000円

- 「海外FX」で年間500万円の利益を出す専業トレーダーの税金: 382,000円

一般的にですが海外FXで「年間700万程度」までの利益の場合には、総合課税で様々な控除を受けたほうが税金支払いの実額は小さいことがわかります。

しかしそれを超えますと税率は「累進課税」になりますから、かなり大きなものになってくることが予想されます。

仮想通貨以外の金融商品の税金

(サラリーマン年収500万円で年間500万円稼いだ場合)

年収500万のサラリーマンが国内で取引できる金融商品で給与とは別に「500万の利益」を稼いだ場合も申告分離課税の適用商品の利益なら税額は極めて明快です。

前述のように国内で売買できるデリバティブ取引は損益通算がでますので、損失がでた取引を相殺することが可能になります。

対象となるのは「CFD,バイナリーオプション、FX,商品先物、日経225先物、TOPIX先物」で、これらの取引をすべて総合して利益がでたときに確定申告を行います。

申告分離課税の税率分を納税することになりますが、株式投資の損失や利益とデリバティブ取引の損益通算はできませんので注意が必要です。

その結果株式投資、投資信託、金現物投資、CFD,商品先物、国内店頭・取引所取引FXを問わず500万円の利益が出た場合には、それに対して「20.315%」の「申告分離課税」が適用になり、納税金額は「1,015,000円」となります。(千円未満切り捨て)

この場合「給与所得」の税金には一切影響を与えることはありません。

・海外FXで500万稼ぐサラリーマン兼業トレーダーの税率は大きく変化

年間500万を稼ぐ専業トレーダーのところでもご紹介しましたが、一般的に独身で、生命保険等に加入していない年収500万のトレーダーの場合には所得税と住民税を含めて38.2万円を徴収されることとなります。

しかし海外FXで500万を稼いだ場合にはそれを加算したトータルの金額に対して税金が課せられることになるのです。

課税所得控除税額の合計基礎控除は年収500万だけのときと変わりませんので、

「38万円+給与所得控除154万円+社会保険料控除72万円=264万円」

「住民税課税控除額は基礎控除額33万円+給与所得控除154万円+社会保険料控除72万円=259万円」となります。

最終的に課税所得は736万円となりますので、「736万円×23%-控除額636,000円で支払い所得税は1,056,000円」となります。

また住民税は課税所得に対して一律10%ですから「736,000円」となります。

したがって総額は「1,792,000円」となります。(千円未満切り捨て)

サラリーマンで500万円の年収 +

- 「国内FX」で年間500万円の利益を出すトレーダーの税金:1,015,000円

- 「海外FX」で年間500万円の利益を出すトレーダーの税金:1,792,000円

こうしてみますと「海外FX専業トレーダーの税金」支払い「38.2万円」に比べますとかなり多くなることがわかります。

ただし妻や扶養家族がいる場合などはここまでの税金がかからないこともありますので、あくまで個別のケースで金額は変わることだけはあらかじめ理解しておくべきです。

海外の仮想通貨FXの税金(専業トレーダーで500万円稼いだ場合)

海外仮想通貨FXで500万円稼いだ専業トレーダーの税金支払いというのは「総合課税」が適用されますが、その内容は海外FXで500万円稼いだ専業トレーダーと同じものになります。

前項でも触れていますが、海外のFX,仮想通貨FX,CFDは国内における仮想通貨FX、仮想通貨現物取引と同様にすべて総合課税での徴税となります。

これまでは仮想通貨FXの取引は既存の海外FX、CFD業者を利用していたことから、すべて総合課税となっていましたが、昨今では仮想通貨FXだけを専門にする海外業者も登場しており、やはり総合課税が適用されるようになっているのです。

まず所得の基礎控除は海外FXの申告時と同じように38万円、住民税の基礎控除が33万円ありますのでさらに給与所得控除額表から算出することになります。

「500万の給与所得控除額 500万×20%÷54万円=154万円」

さらに社会保険料の控除額を差し引くことになりますが、これは人によって異なりますので誤差範囲のなる一般的な14.4%で計算しますと「500万×14.4%=72万円」となります。

社会保険料は個別に異なるものとなりますので必ずしもこの金額にまで到達しないケースもあります。

「課税所得控除税額の合計基礎控除は38万円+給与所得控除154万円+社会保険料控除72万円=264万円」

これを500万円から引きますと「所得税課税所得=500万円-264万円=236万円」となります。

また住民の課税所得は「基礎控除額33万円+給与所得控除154万円+社会保険料控除72万円=259万円」となり「住民税課税所得=500万円-259万円=241万円」と算出されます。

実際の税金支払い額は所得税では上の表の195万~330万円以下の項目が適用となりますので「課税所得236万円×10%ー控除額9.75万円=13.85万円」

住民税は「課税所得241万円×10%+均等割5000円-調整控除2500円=24.35万円」となりますので「合計額は13.85万円+24.35万円=38.2万円」となります。

最初の海外FXの項目でもご紹介しましたが、年間500万程度の利益で専業トレーダーをするならば申告分離課税よりもかなり安い税金の支払いで済ますことができることがわかります。

これがほぼ700万円を超える収益レベルになりますと、やはり「累進課税」が適用になる方が税金も高くなるようです。

海外の仮想通貨FXの税金(サラリーマン年収500万円で500万円稼いだ場合)

年収500万のサラリーマントレーダーが仮想通貨FXで500万円を稼いだ場合の確定申告額も、海外FXを使って同額を稼いだサラリーマン投資家とまったく同じものになります。

課税所得控除税額の合計基礎控除は年収500万だけのときと変わりませんので、

「38万円+給与所得控除154万円+社会保険料控除72万円=264万円」

「住民税課税控除額は基礎控除額33万円+給与所得控除154万円+社会保険料控除72万円=259万円」となります。

最終的に課税所得は736万円となりますので「736万円×23%-控除額636,000円」で支払い所得税は「1,056,000円」となります。

また住民税は課税所得に対して「一律10%」ですから「736,000円」となります。

したがって総額「1,792,000円」となります。(千円未満切り捨て)

国内の仮想通貨FXの税金@海外との違いはあるのか?

仮想通貨FXの税金に関しましては、現状では国内で取引しても海外で取引してもその利益はすべて「総合課税」の対象になりますので、年間の収入全体で課税金額が決定されることになります。

これは仮想通貨の現物売買も同じで、国内の業者で取引をすることで優遇されることは一切ありません。

そういう意味では国内業者にはない「アルトコインFX」や「高いレバレッジ」が利用できるのであれば、海外業者を利用するほうがアドバンティジが大きくなることが十分に考えられる状況といえます。

国内ではすでに仮想通貨FXの業界団体がレバレッジの上限を4倍に抑えようとしていますが、海外ではこうした規制は適用されていませんので、より大きなレバレッジを利用した取引が可能になるという点で魅力の高い口座となっていることがわかります。

仮想通貨の特殊な税金について

仮想通貨にはほかの金融商品にはない、独特の利益機会と不測の損失事態が存在することになります。

・マイニングにより得た仮想通貨について

いわゆる「マイニング・採掘」を行った結果得られた仮想通貨についても、法人の場合は事業所得、個人の場合は雑所得として申告が必要になります。

この場合、付与されたタイミングの時価から採掘にかかる必要経費を引いたものが利益ということになります。

一般的に現物の仮想通貨を売買したり、仮想通貨FXの取引をしているかぎり関係はありませんが、マイニングにかかわるとこうした申告が必要になるということです。

・ハードフォークによる新たなコインが付与された場合

2017年8月、ビットコインが「ハードフォーク」で分裂し新しい仮想通貨である「ビットコインキャッシュ」が生成されたときには既存のビットコイン保有者には、同数のビットコインキャッシュが支給されるといううれしい事態が起こりました。

ハードフォークとは既存の仮想通貨のルーツを変更する際に、旧ルールを無視して新しいルーツを適用することを指すものです。

発展途上にある仮想通貨の「ブロックチェーン」の仕組みを大きく変更する場合に、ある一定の期日以降を書き換えていく時にこう呼ばれることになります。

こうしたハードフォークでは多くの場合、既存のコインホルダーに対して新たに分裂したコインが支給されることになるわけです。

まず、国税庁の見解ではハードフォークで新たな仮想通貨が付与されてもその段階では課税対象となる所得は生じないとされています。つまり貰って保有しているだけならなんら税金の対象にはならないということです。

ただし「仮想通貨を売却した場合にはその金額が総合課税の対象になる」ということはしっかり覚えておく必要があります。

また余談ではありますが、ビットコインキャッシュ(BCH)が2018年末にハードフォークでさらに二つの仮想通貨に分裂した場合には、ハッシュウォーという形でハードフォークを実施するグループがひどく対立する状況が生まれました。

一部の取引所では新しい通貨である「BTCABC」および「BTCSV」の両方にBCH分が配布されることとなりましたが、BCHの価格が大幅に下落し、配布分の新たな仮想通貨を含めても元の価格よりも安くなるといったことも起きてしまいました。

したがってハードフォークで新たな仮想通貨を付与されても、必ずしも儲からないということも覚えておく必要がありそうです。

・ハッキングで損失を被った場合

もうひとつ仮想通貨固有の事態として起こるのが「ハッキングによる盗難で損失」を被ってしまった場合です。

こちらは国内ではすでに2件の大きな事件が起きていますが、実際には取引所から保有仮想通貨分の弁償がされていますので、損失を確定申告における雑損控除で税金を安くするという方法を実施した利用者は存在しない状況にあります。

仮に雑損控除が認められるとしてもハッキングが盗難として正式に認められること、また仮想通貨が日常生活における必要資産と認められること、さらに仮想通貨取引所が盗難に関する発行をしてくれることが基本要件となります。

なので、実際にハッキングにあって確定申告で雑損控除をするのはかなりハードルが高そうです。

またこの雑損控除等は他に申告して税金を納めるべき収入があって、はじめて実効性のあるものですし、この申告だけですべての損金が戻るわけでもありません。

ですから決して歩のいい作業とは言えないのもまた事実で、やはり盗難にあわないようにしっかりと対策を練ることが必須のものといえます。

そもそも「仮想通貨FX」の場合にはハードフォークやハッキングとは基本的に関係ないところでの取引となりますので、余分なリスクを気にする必要はなくなるという利点があります。

日本以外の仮想通貨FXの税金はどうなっているのか?

仮想通貨FXの利益に対する税金は他国ではどのようになっているのでしょうか。ここでは主要国の状況をまとめてみました。

・アメリカの場合

仮想通貨の領域ではもっとも進んでいるとみられる米国では、仮想通貨による売買利益は株式同様で「キャピタルゲイン税」の扱いとなり、どちらかといえば不動産に近い扱いを受けています。

仮想通貨の利益に対する税金はその保有期間によって税率が変わることになります。

通常1年未満の短期保有は「10%」から「39.8%」の税率が適用されることになりますが、1年を超える長期保有の場合は20%に税率が軽減されるようになっています。

・中国の場合

一時期猛烈な盛り上がりを見せた中国における仮想通貨売買ですが、香港を除き中国本土では売買がすべて禁止されています。

現状では禁止されていますから、課税もされない状況であり、中国本土で仮想通貨を売買する人間は香港や海外旅行先で現地の取引所を利用することで保有するケースが多くなっているようです。

そもそも認められていないから無税というだけで、政府に保有が発覚になったときにどのような罰則や処分が施されるのかは捕まってみないとよくわからないというのが正直なところのようです。

・韓国の場合

仮想通貨市場では市場全体の「10%」近い取引量を占める韓国は、日本と並び重要な国となっています。

2018年までは仮想通貨取引で得た利益に対し税金がかからず、駆け込み需要が旺盛になるという状況もみられました。

しかし2019年からは仮想通貨課税が実施される予定で、具体的な税率等はこれから確定される見込みです。ただ国策として仮想通貨を後押しする動きもではじめており、課税は決まっても旺盛な取引が期待できそうな状況にあります。

・フランスの場合

フランスの場合、仮想通貨の利益に対する税率は「45%」という高額から「19%」にまで引き下げられています。これは動産に関する税金と同率ということになります。

ただしマイニングで得た利益は減税率の対象にはなっていません。

またフランスはドイツとともに「G20」にビットコイン規制を訴えるなど、国としては世界に先んじて仮想通貨に規制を設定することを訴えており、必ずしもすべてが好意的ではないようです。

・イギリスの場合

イギリスでは日本における消費税と同様な付加価値税が導入されており、仮想通貨を購入するときには「20%」の付加価値税が課税されます。

ただ仮想通貨が値上がりした段階で、法定通貨のポンドと交換した場合には一切課税がされないという面白い仕組いなっています。しかしながら仮想通貨で商品やサービスを購入した場合には20%の課税の対象となっています。

・ウクライナの場合

ウクライナは仮想通貨の普及と合法化に非常に積極的な国となっています。

現状では非課税の扱いですが、この先売買による税率を「5%」に引き上げする法案も登場してきており、2014年までには税率が「18%」まで上昇するとの見方もでてきています。

仮想通貨FXは損益通算できるのか?

仮想通貨FXの場合は海外業者におけるFX取引と同様、国内ではなんら税制上の優遇を受けていません。

したがって「国内業者」で取引しても「海外業者」で取引しても、仮想通貨FXに関してはほかのデリバティブ商品の利益や損失との損益通算は残念ながら一切行うことはできない状態です。

税金はいつ払えばいいのか?税金が発生するタイミングは?

仮想通貨FXで利益が出た場合、前年の1月から12月までの合計をまとめて翌年「2月16日から3月15日」までの確定申告時に申告書を提出し、そこに記された金額をこの時期に納付することとなります。

税金自体は金融機関や税務署の窓口で支払うことも可能ですし、振替制度を利用して自動引き落としも可能となります。

またインターバンクの各種料金支払いサービスであるペイジーを利用して納付することもできます。支払い期限は3月15日までとなります。

税金を支払う必要がないケース

仮想通貨FXの取引で利益がでた場合でも、給与所得者の場合、雑所得としてほかに収入がなければ年間20万円までは申告の必要はありません。

これはいわばお目こぼしのような仕組となっているわけですが、仮想通貨FXだけで20万ではなくほかの雑所得収入を含めてトータルで20万円以下であることには注意が必要となります。

また専業トレーダーでほかに一切所得がない場合には38万円未満の利益については確定申告が不要となります。

仮想通貨FXでも経費にできるものもある

仮想通貨FXトレードの場合には、一定の機材や通信費などを経費として計上が可能となります。

パソコンやモニターなど取引に必要な機器は10万円以内のものならば、翌年に一括で経費計上が可能です。それを超えるものについては4年で減価償却となり毎年経費い計上していくことになります。

最近ではスマホだけで取引をするトレーダーが増えていますが、こちらも10万円以下のものは一括経費計上が可能です。最近では20万を超えるスマホの機器もありますので、その場合にはPC同様4年の減価償却を適用させることになります。

通信費に関しては専業のトレーダーならばPCのブロードバンド接続やWIFIの費用などはすべて経費計上が可能ですが、あくまで常識的な範囲ということになります。またスマホの場合は取引に使う時間を按分して、一部を経費として申請することになります。

それ以外の経費としては書籍の購読やセミナーへの出席関連費用などを計上することができますが、高額な塾でなければ大した金額にはならないものですから、やはり機材と通信費が経費の中では大きなウエイトになります。

脱税の罰則は重い・・。儲かったら必ず確定申告をしよう

国内の仮想通貨交換業は販売所であろうが取引所であろうが利益の出た取引者名をすべて金融庁経由で国税局に開示していますので、利益が出ている場合で確定申告がないケースは後になって間違いなく査察が入りますので、十分な注意が必要です。

とくに過去3年はさかのぼって追徴可能ですから、通常の税金よりはるかに思い「重加算税」の適用になりますので、脱税をしてもなんらいいことはありません。

また海外仮想通貨FXの場合、一回に100万円を超える海外からの自分宛の送金はすべて銀行から税務署に月次で報告書が渡ることになりますので、こちらも徹底的に調査される対象となりやすい点には相当注意が必要となります。

たとえ儲かっていない自己資金のやりとりであっても、100万円を超えた送金がありますと悉く調査の対象になりますので、海外業者だからわからないと思うのは大きな間違いです。取引明細などは常に保管して明確に内容を答えられるようにすることが肝要です。

せっかく儲かった利益を無駄にしないためにも確定申告だけはしっかりと事実を克明に申告して、余分はコストがかからないようにしていくことが重要です。

FXとは異なり国内と海外の税金の違いがないのが仮想通貨FX

仮想通貨取引は現物取引でも仮想通貨FX取引でも金融市場では大きな相場を形成していないこともあって、その税金の扱いは国内黎明期のFX取引と同様にまずは総合課税の適用から始まっており、残念ながらなんらインセンティブが与えられていない状況にあります。

海外仮想通貨FXも同様の状況で、現状では海外業者を利用しても国内業者を利用しても税金の支払い面ではまったく同様の扱いを受けているのが実情です。

こうなると国内の業者を利用するよりも取引条件面や売買銘柄の品ぞろえで優位性がある「海外仮想通貨FX」を利用するメリットはかなり大きそうで、熱狂的なブームが一段落した今こそ、海外仮想通貨FXを利用してみるいい機会であるということができます。